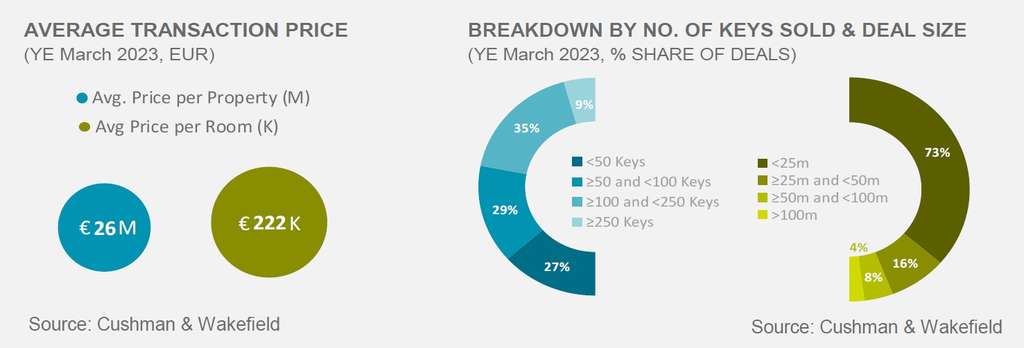

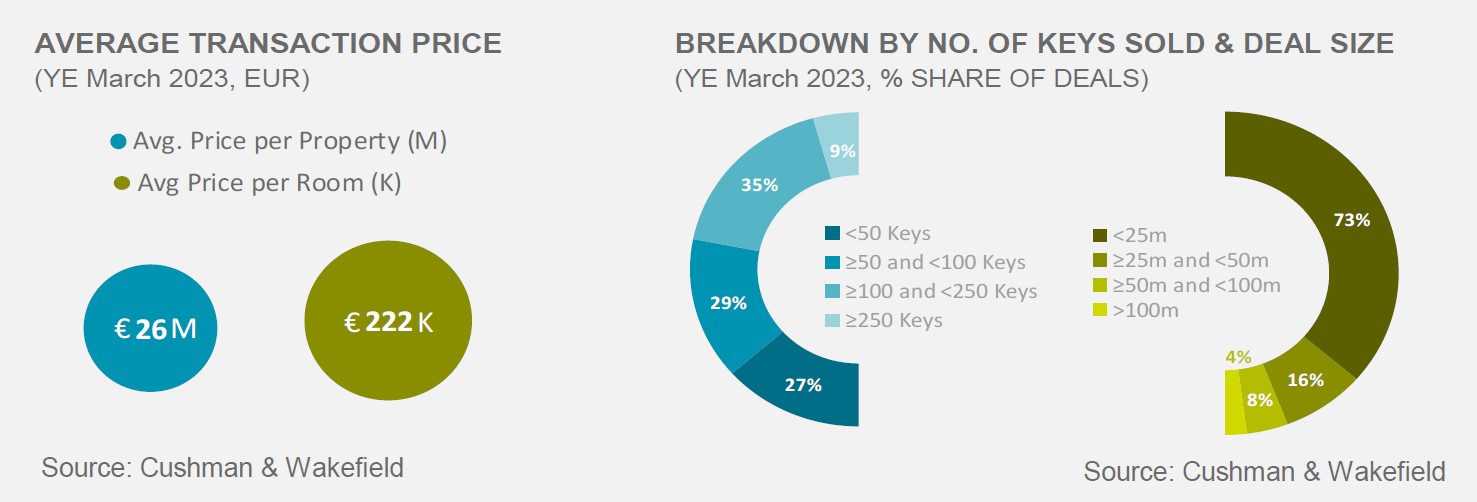

- 4.100 millones de euros tramitado sobre 154 propiedadesque comprende 16.817 habitaciones

- Continuó el fuerte apetito por los hoteles turísticos, que representan el 22% de las transacciones

- La sólida recuperación del rendimiento y el crecimiento limitado de la oferta impulsan el sentimiento positivo de los inversores

- Las expectativas de proveedores y compradores convergerán en los próximos meses, lo que aumenta la perspectiva de un segundo semestre de 2023 activo

Londres, 16 de junio de 2023 – Europa experimentó una saludable actividad de inversión hotelera con 4.100 millones de euros transados en el primer trimestre de 2023, según la firma global de servicios inmobiliarios Cushman & Wakefield. Esto representa un aumento del 18 % con respecto al primer trimestre de 2022 a pesar de los altos costos de financiamiento y las preocupaciones económicas y geopolíticas.

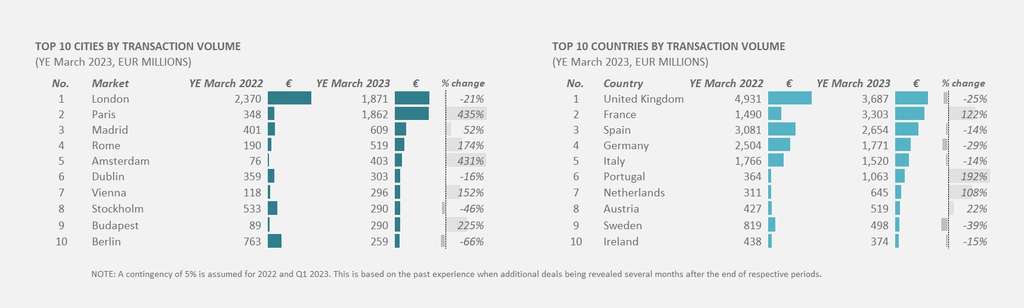

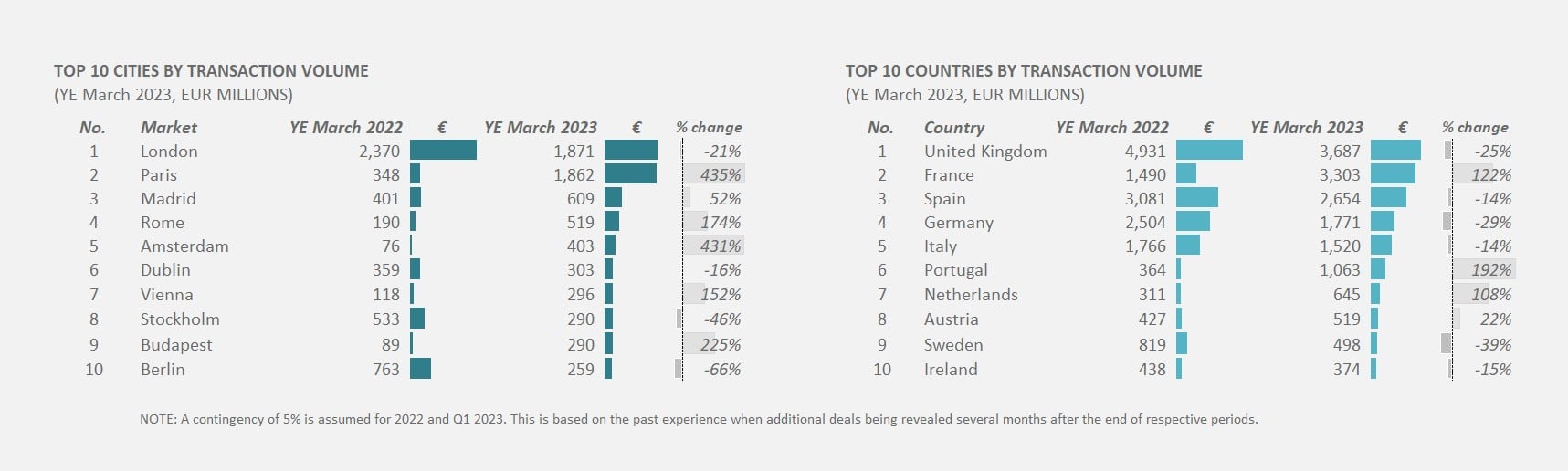

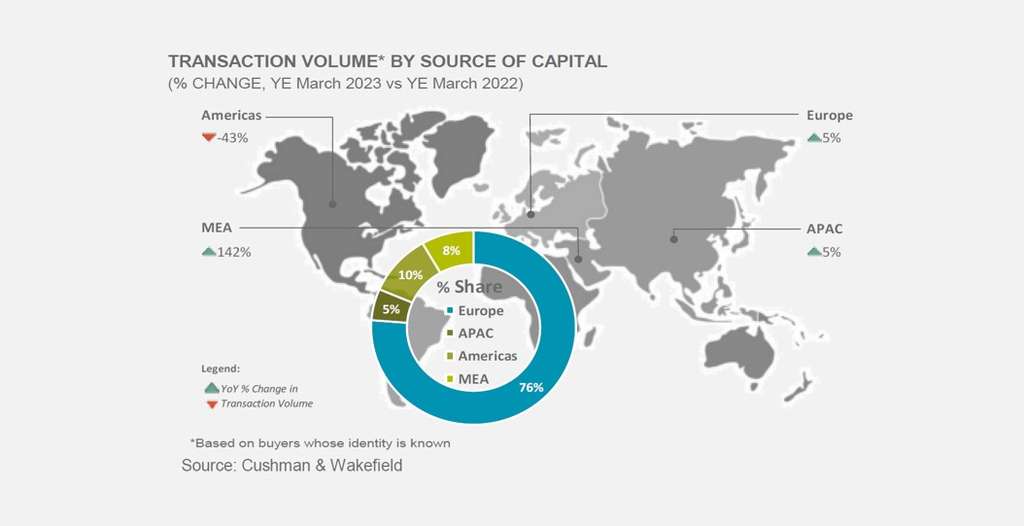

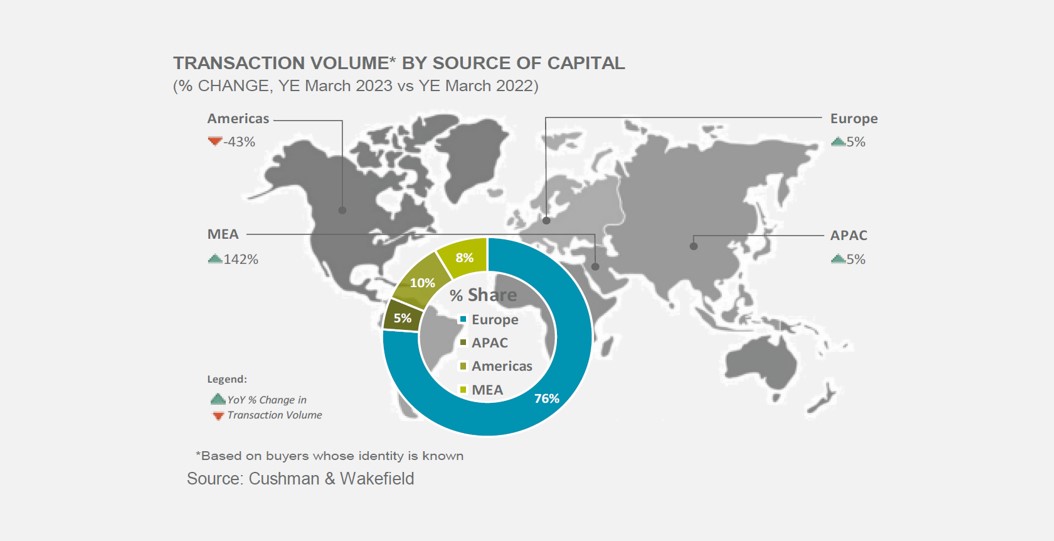

Varios acuerdos importantes impulsaron este fuerte crecimiento, incluida la venta de Westin en París, Mandarin Oriental en Bodrum y Le Richemond en Ginebra. Sin embargo, la actividad de inversión sobre una base de 12 meses, lo que suaviza el impacto de acuerdos inusualmente grandes, muestra que los volúmenes de transacciones hoteleras en Europa crecieron alrededor de un 3 % durante los 12 meses consecutivos que finalizan en el primer trimestre de 2023, en comparación con los 12 meses consecutivos que finalizan en el primer trimestre de 2022. El Reino Unido, Francia y España fueron los mercados más atractivos, representando el 52% de las transacciones. En cuanto a los mercados urbanos clave, Londres sigue encabezando la lista de inversores, seguido de París y Madrid. La mayoría de los fondos provinieron de compradores europeos (76 %), mientras que Oriente Medio fue la fuente de capital de más rápido crecimiento (un 142 % más). Los hoteles Upscale y Upper Upscale representaron la mitad de los volúmenes de transacciones del primer trimestre de 2023, y los resorts continúan teniendo una gran demanda por parte de los inversores.

Borivoj Vokrinek, asesor estratégico y director de investigación hotelera de EMEA en Cushman & Wakefielddicho: “La continua popularidad de los resorts entre los inversores se basa en la fuerte recuperación de la demanda de ocio, el potencial de crecimiento a largo plazo y el crecimiento limitado de la oferta. En general, los resorts representaron el 22 % del volumen total de transacciones en el primer trimestre de 2023, y el 28 % cuando se analizan los datos de 12 meses hasta marzo de 2023. Esto es notablemente más que antes de Covid-19, cuando este tipo de hotel representaba solo alrededor de 13% del volumen total de transacciones hoteleras en 2019”.

El sentimiento positivo de inversión hacia los hoteles está respaldado por un sólido desempeño de recuperación, con ingresos por habitación disponible (RevPAR) para todo el primer trimestre de 2023 que ya superan los niveles de 2019 en casi un 13 %. Esto fue impulsado por un fuerte aumento de los precios de las habitaciones de hotel en toda Europa, con un aumento de la tarifa media diaria (ADR) del 19 % por encima de los niveles de 2019.

Los mayores aumentos de RevPAR se registraron en Lituania, Turquía, Irlanda, Croacia y Francia, siendo París, Belgrado, Estambul y Vilnius los mercados urbanos clave en Europa que experimentaron el mayor crecimiento de RevPAR en el primer trimestre de 2023 en relación con el primer trimestre de 2019.

Frederic Le Fichoux, Jefe de Transacciones Hoteleras, Europa Continental en Cushman & Wakefielddicho: “El sector hotelero destaca como el único segmento inmobiliario que experimenta un crecimiento en el volumen de transacciones en Europa. Si bien muchos otros sectores inmobiliarios enfrentan desafíos estructurales y una demanda ocupacional más débil, los hoteles continúan superando las expectativas en la mayoría de los mercados. De hecho, el rápido repunte del sector después de la pandemia y el sólido desempeño registrado durante el último año, combinados con los sólidos fundamentos de la demanda a largo plazo que sustentan el potencial de retornos de inversión saludables, está atrayendo cada vez más nuevos inversores al sector que están reevaluando sus asignaciones de fondos y estrategias de inversión a largo plazo. La ‘hotelización’ de la industria inmobiliaria en general está ayudando a estos inversores hoteleros no tradicionales a comprender mejor las inversiones hoteleras y las ventajas futuras generadas por esta clase de activos. Esto, junto con el regreso de los inversores hoteleros tradicionales de Oriente Medio y Asia, aumenta las perspectivas de una mayor actividad de transacciones en los próximos meses”.

Los inversores también aprecian el crecimiento de la oferta relativamente bajo dentro del sector hotelero, que estuvo por debajo del 2 % en 2022. En el futuro, se espera que la cartera de desarrollo siga obstaculizada por el aumento de los costos de construcción y una tasa de interés alta que causa retrasos y cancelaciones. Si bien se esperan más aperturas en 2023 (como The OWO, Raffles en Londres, Six Senses en Roma y One & Only Aesthesis en Atenas), la cartera hotelera general en Europa es relativamente moderada, y se espera que el crecimiento del sector se mantenga por debajo del 2,5 %.

Si bien las transacciones de un solo activo han sido el foco de atención de los inversores durante los últimos meses, vemos un resurgimiento de las transacciones de cartera. Varios ya están en el mercado, como la cartera de Center Parcs en el Reino Unido, la cartera de Tryp en España, la cartera de Landsec que comprende 21 hoteles en el Reino Unido y, más recientemente, la cadena Travelodge con 595 hoteles en el Reino Unido, Irlanda y España.

De cara al futuro, se espera que la recuperación de la actividad transaccional se vea impulsada por la estabilización de las tasas de inflación, lo que ofrece un panorama más claro y la perspectiva de una moderación en las tasas de interés. Además, existe una creciente presión sobre algunos propietarios para que vendan debido a los desafiantes términos de refinanciamiento o los altos gastos de capital, y algunos fondos también enfrentan reembolsos y necesitan enajenar activos. Por el lado del comprador, los impulsores clave son la mejora del rendimiento, el peso del polvo seco y la reducción de los rendimientos (un aumento promedio de aproximadamente 70 pb en el primer trimestre de 2023). Estos factores deberían contribuir a un margen de oferta y demanda más estrecho y facilitar la finalización exitosa de las transacciones.

Jonathan Hubbard, director de hospitalidad de EMEA en Cushman & Wakefielddicho: “Si bien las cifras principales indican un mercado de inversión hotelero positivo, la actividad sin duda se está frenando en toda Europa por el aumento de los costos de la deuda y las presiones inflacionarias de los costos. Esto ha resultado en cierto grado de cautela de los inversores. No obstante, se espera que la actividad de inversión gane impulso en la segunda mitad del año, respaldada por la continua recuperación del rendimiento que compensa la caída de los rendimientos, la necesidad entre muchos inversores de desplegar capital y la presión sobre algunos propietarios para desapalancarse o abordar los reembolsos de fondos. Los hoteles siguen siendo una cobertura eficaz contra la inflación que, combinada con el retorno del capital internacional y el consenso de precios, debería respaldar la actividad dentro del sector”

Acerca de Cushman & Wakefield

Cushman & Wakefield (NYSE: CWK) es una empresa de servicios inmobiliarios global líder que ofrece un valor excepcional para los ocupantes y propietarios de bienes raíces. Cushman & Wakefield se encuentra entre las firmas de servicios inmobiliarios más grandes con aproximadamente 52.000 empleados en más de 400 oficinas y aproximadamente 60 países. En 2022, la empresa tuvo ingresos de $ 10.1 mil millones en servicios básicos de gestión de propiedades, instalaciones y proyectos, arrendamiento, mercados de capital y valoración y otros servicios. Para obtener más información, visite www.cushmanwakefield.com o siga @CushWake en Twitter.

Ver fuente