¡Qué diferencia hace un año! En la edición 2022 de Trends® in the Hotel Industry, escribimos que los principales mercados seguían atrayendo a los desarrolladores y que se esperaba que el nuevo crecimiento de la oferta entre los 65 mercados principales del país registrara una ganancia anual del 1,7 %. que está por encima del promedio a largo plazo de 1.5%. Sin embargo, durante el año pasado, las condiciones del mercado cambiaron con el aumento de los costos de construcción, el aumento de los costos de financiamiento, menos opciones de financiamiento causadas por la reciente agitación en la industria bancaria y la incertidumbre del mercado que pasó a primer plano, junto con la recuperación del COVID-19. La pandemia del 19 sigue siendo un factor.

El costo de los materiales de construcción, la mano de obra y la tierra ha aumentado constantemente en los últimos años en todo el país. Según la ubicación específica, la clase y la franquicia de la propiedad, los costos de construcción de hoteles han aumentado recientemente entre un 10 % y un 20 % en la mayoría de los mercados, lo que está recortando las ganancias del desarrollador para un desarrollo determinado. Dicho esto, parece que los costos de construcción pueden haber alcanzado su punto máximo y, en el futuro, se esperan aumentos más típicos del nivel inflacionario en los costos de construcción a corto plazo.

Los costos de financiamiento aumentaron durante el año pasado y la reciente agitación en la industria bancaria causada por el colapso de Silvergate Bank, Silicon Valley Bank y Signature Bank también está dificultando que los desarrolladores obtengan financiamiento para nuevos proyectos. La Reserva Federal comenzó a subir las tasas de interés en marzo de 2022, en un intento de frenar la inflación. A la fecha de esta publicación, CBRE pronostica que las tasas de interés alcanzarán su punto máximo a mediados de 2023 y la Reserva Federal podría comenzar a recortar las tasas de interés más adelante en 2023. La certeza sobre las perspectivas de las tasas de interés proporcionará cierta estabilidad para la actividad de los mercados de capital una vez que eso ocurra. Sin embargo, las políticas de la Fed pueden iniciar una recesión en 2023 o 2024: el pronóstico económico de CBRE a marzo de 2023 prevé dos trimestres consecutivos de crecimiento negativo del PIB durante la última mitad de 2023. Si se produce una recesión, existe incertidumbre sobre la magnitud. de la recesión y cuánto durará.

Como resultado de todos estos factores, ha sido difícil para los desarrolladores de hoteles identificar desarrollos hoteleros factibles. El crecimiento de la oferta de nuevas habitaciones de hotel disminuyó entre 2020 y 2022, ya que el mercado hotelero enfrentó los desafíos del COVID-19 y la recuperación de la pandemia sin precedentes. Con los vientos en contra mencionados anteriormente que enfrenta el mercado actualmente, es probable que esta tendencia continúe durante los próximos años.

Mirando hacia atrás, de 2016 a 2019, la tasa anual promedio de crecimiento de la oferta de habitaciones de hotel en los Estados Unidos fue del 1,8 % en comparación con la tasa anual promedio de crecimiento de la demanda de habitaciones por noche del 1,9 %. El crecimiento de la nueva oferta cayó al 1,2 % en 2020, al 1,2 % en 2021 y al 0,5 % en 2022. La edición de febrero de 2023 de Hotel Horizons® de CBRE prevé que el crecimiento de la nueva oferta supere el aumento del nivel de 2022 a una tasa media superior al 1 % para los próximos tres años. Este ritmo está muy por debajo de la cantidad de crecimiento de la nueva oferta experimentada antes de la pandemia de COVID-19, e inferior al ritmo de crecimiento de la demanda del 2,5 % durante los próximos tres años.

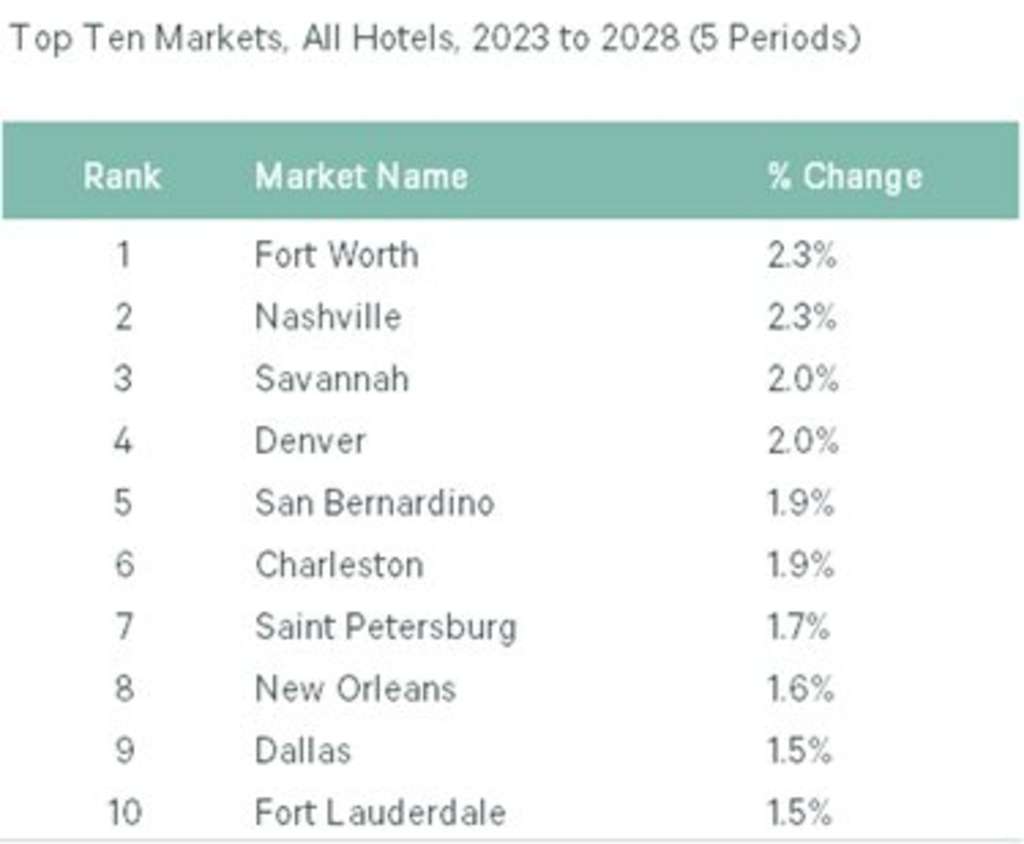

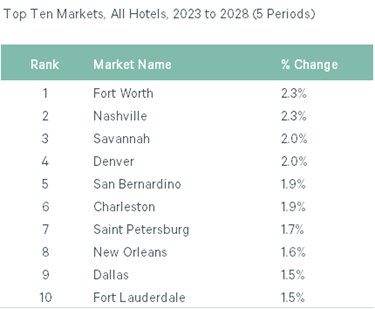

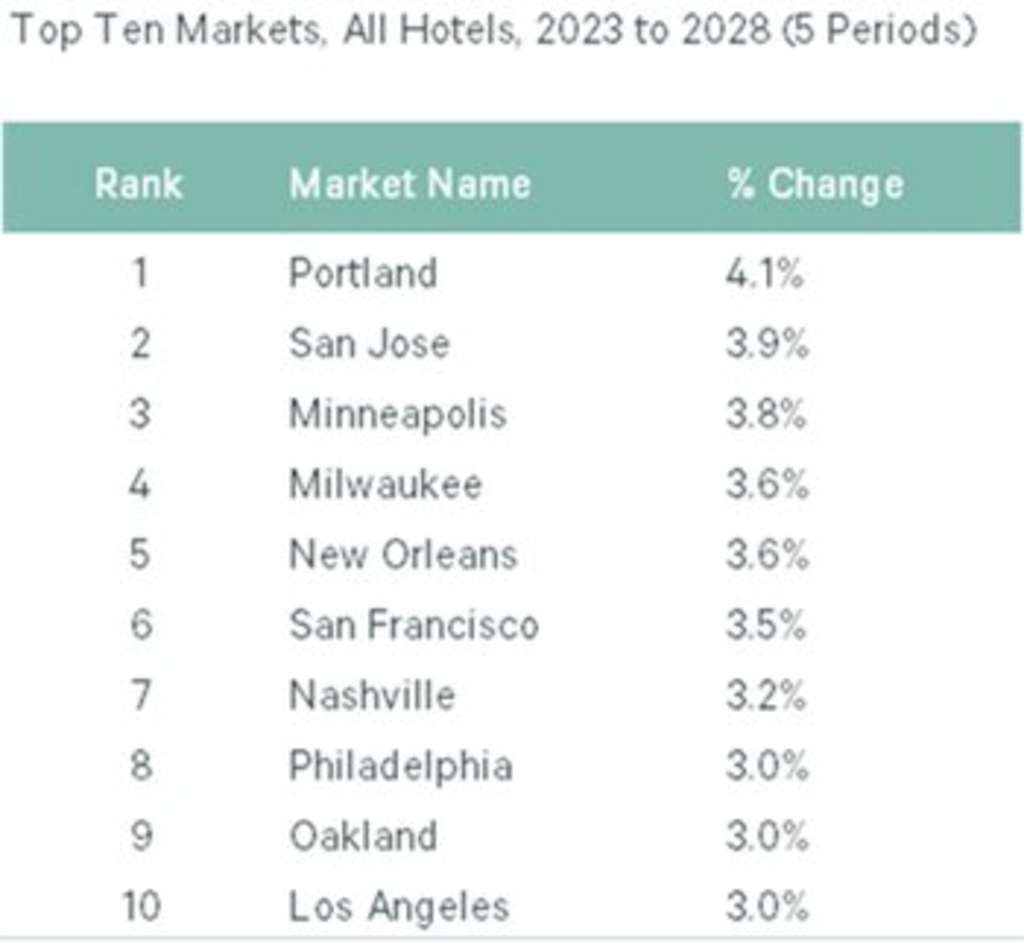

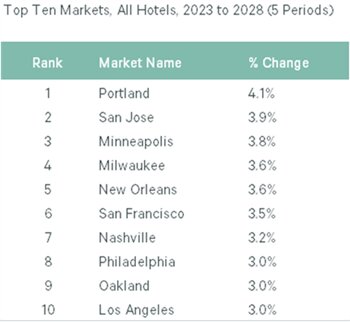

Estas cifras de la tasa de crecimiento de la oferta y la demanda son cifras nacionales, y el impacto de un crecimiento más lento de la oferta es más pronunciado a nivel de mercado. Las siguientes dos listas clasifican los 10 mercados principales para el crecimiento previsto de la nueva oferta y el crecimiento de la demanda de habitaciones nocturnas durante los próximos cinco años.

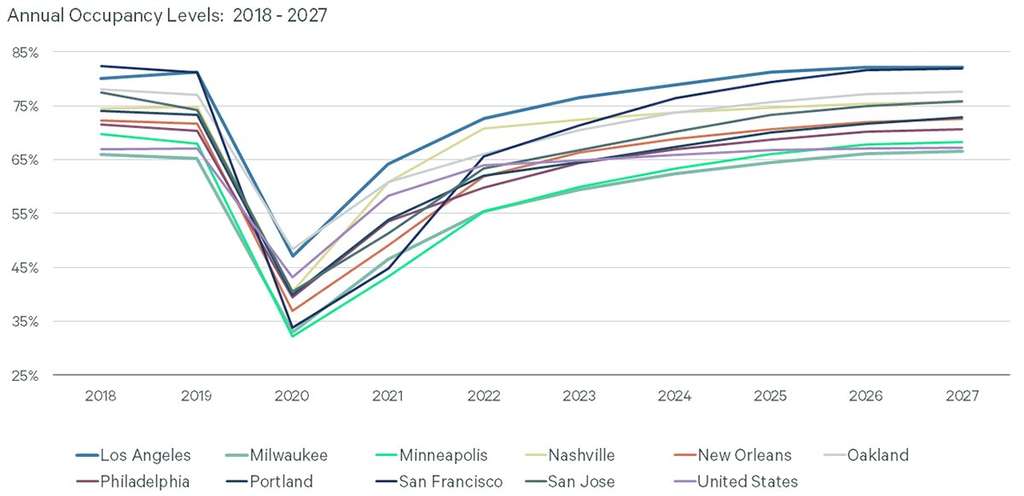

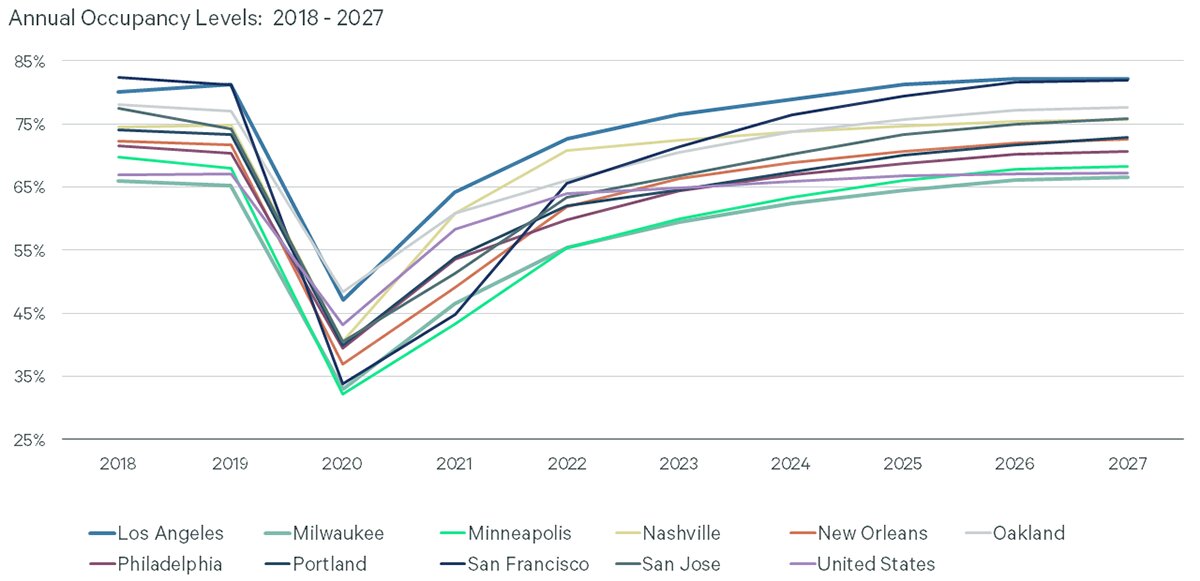

Como se ilustra, solo dos mercados (Nueva Orleans y Nashville) aparecen en ambas listas. No sorprende, como se muestra en la siguiente ilustración, que se pronostique que los 10 mercados con mayor crecimiento de la demanda experimenten fuertes ganancias de ocupación durante los próximos cinco años, muy por encima de las tasas de crecimiento de ocupación pronosticadas para los Estados Unidos en su conjunto, que se proyecta nivelarse más o menos a partir de 2024.

La reducción en el crecimiento de la oferta de nuevos hoteles podría causar varios resultados para el mercado hotelero, incluidas tasas de ocupación más altas, tarifas de habitaciones más altas para los hoteles existentes y oportunidades de reposicionamiento para hoteles más antiguos e inferiores. Si las tasas de crecimiento de la demanda real superan lo pronosticado en nuestros modelos, el mercado hotelero podría enfrentar una escasez de oferta de habitaciones de hotel, lo que impulsaría el crecimiento de las tasas de ocupación y las tarifas de las habitaciones. Este será un alivio bienvenido para los operadores de muchos hoteles existentes que buscan tasas de ocupación más altas, más cercanas a los niveles anteriores a COVID-19. Dicho esto, los franquiciadores y las fuerzas del mercado probablemente impondrán mayores requisitos de planes de mejora de propiedades en los hoteles existentes para justificar tarifas más altas y mantener una ventaja competitiva a raíz del menor crecimiento de la oferta hotelera en muchos mercados. Además, los desarrolladores de hoteles especulativos que apuestan por una recuperación más fuerte de lo esperado pueden beneficiarse de la apuesta si el mercado supera las expectativas.

Con la recesión de COVID-19 principalmente en el espejo retrovisor, una aparente moderación de los costos de construcción y los aumentos de las tasas de interés que probablemente alcancen su punto máximo en 2023, esperamos los impactos de las políticas de la Fed para ver si ocurre una recesión y en qué medida el potencial la recesión afecta a la economía en general y al mercado hotelero más específicamente. Una vez que eso quede más claro, tendremos una mejor idea de cómo la oferta reducida de nuevos hoteles afectará realmente al mercado hotelero. Como siempre, continuaremos actualizando nuestros pronósticos y modelos a medida que recibamos nuevos puntos de datos.

Ver fuente